請用直式閱讀已獲得最佳的瀏覽狀態

請用直式閱讀已獲得最佳的瀏覽狀態

從購屋到入住 輕鬆上手

全方位房地產知識

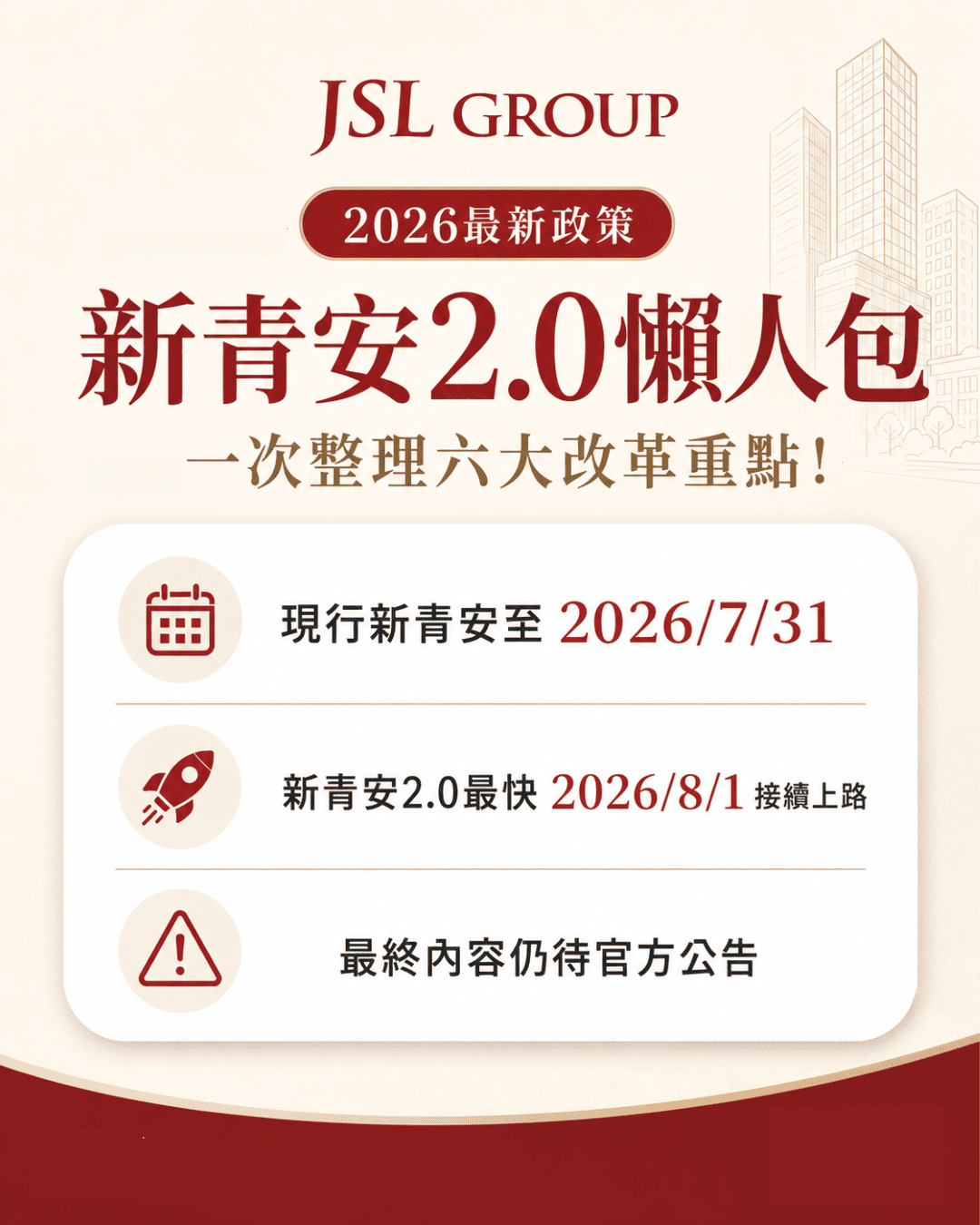

現行新青安房貸即將在 2026年7月31日 屆期,近期市場最關心的問題就是:新青安2.0會不會接續上路?申請條件會變嚴嗎?首購族還能不能用優惠房貸買房?

從目前公開資訊來看,新青安2.0已進入最後研議階段,市場普遍預期最快有機會在 2026年8月1日 銜接上路。不過要特別提醒,目前新青安2.0的最終版本仍須以財政部、行政院及相關主管機關正式公告為準。

這篇文章就帶你一次看懂新青安2.0目前市場傳出的六大改革方向、現行新青安貸款條件,以及首購族在申請前一定要注意的重點。

新青安,全名為「青年安心成家購屋優惠貸款精進方案」,是政府為協助無自有住宅民眾購屋自住所推出的優惠房貸方案。

現行新青安自 2023年8月1日 上路,主要內容包含:

依財政部說明,現行新青安貸款由公股銀行辦理,主要目的是協助本人、配偶及未成年子女名下無自有住宅的民眾購屋自住。財政部公告也明列,現行新青安利息補貼期間及實施期程至 115年7月31日,也就是2026年7月31日。

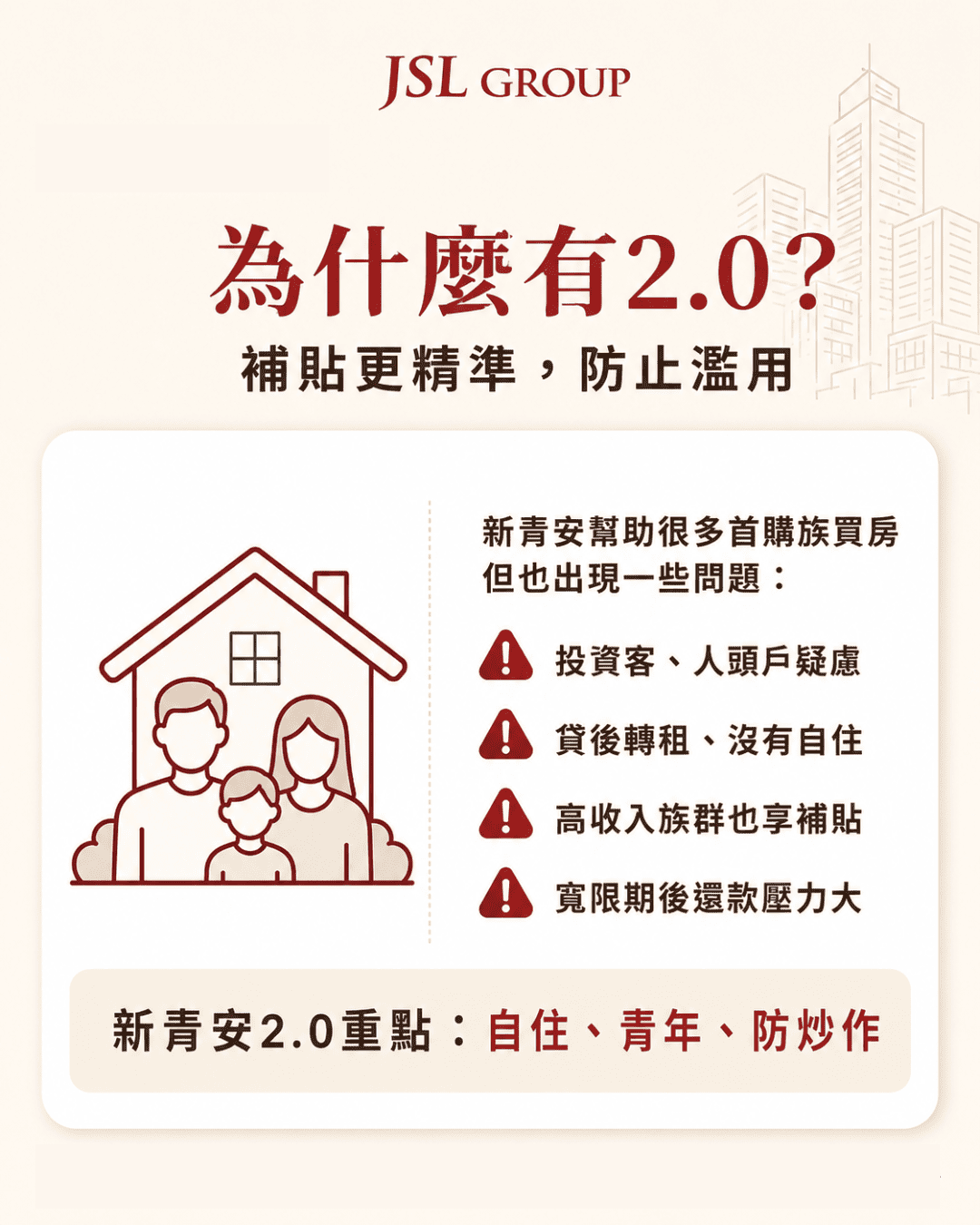

新青安上路後,確實讓不少首購族與自住購屋族受惠,但也引發外界討論,例如:

因此,財政部在現行方案屆期前,開始檢討下一階段的新青安2.0,希望讓政策更精準協助真正有自住需求的購屋族,同時降低炒作與濫用空間。

財政部先前也曾表示,新青安貸款續辦檢討作業涉及貸款年限、寬限期、額度上限、利息補貼及申貸資格等條件,均須通盤研議。

現行新青安將於 2026年7月31日屆期。根據近期公開報導,財政部已進入新青安2.0研議階段,市場預期新版方案最快可能在 2026年8月1日 銜接上路。

不過,截至目前為止,官方尚未正式公布最終定案版本。中央社報導指出,財政部說明新青安政策涉及層面廣泛,跨部會討論時已預擬可能方案,但仍在研議、尚未定案,待上報行政院核定後,會盡快對外說明。

也就是說,現在可以先掌握「可能方向」,但實際申請資格、貸款額度、利息補貼、年齡限制、房屋總價門檻與婚育家庭加碼內容,仍要等正式公告後才算定案。

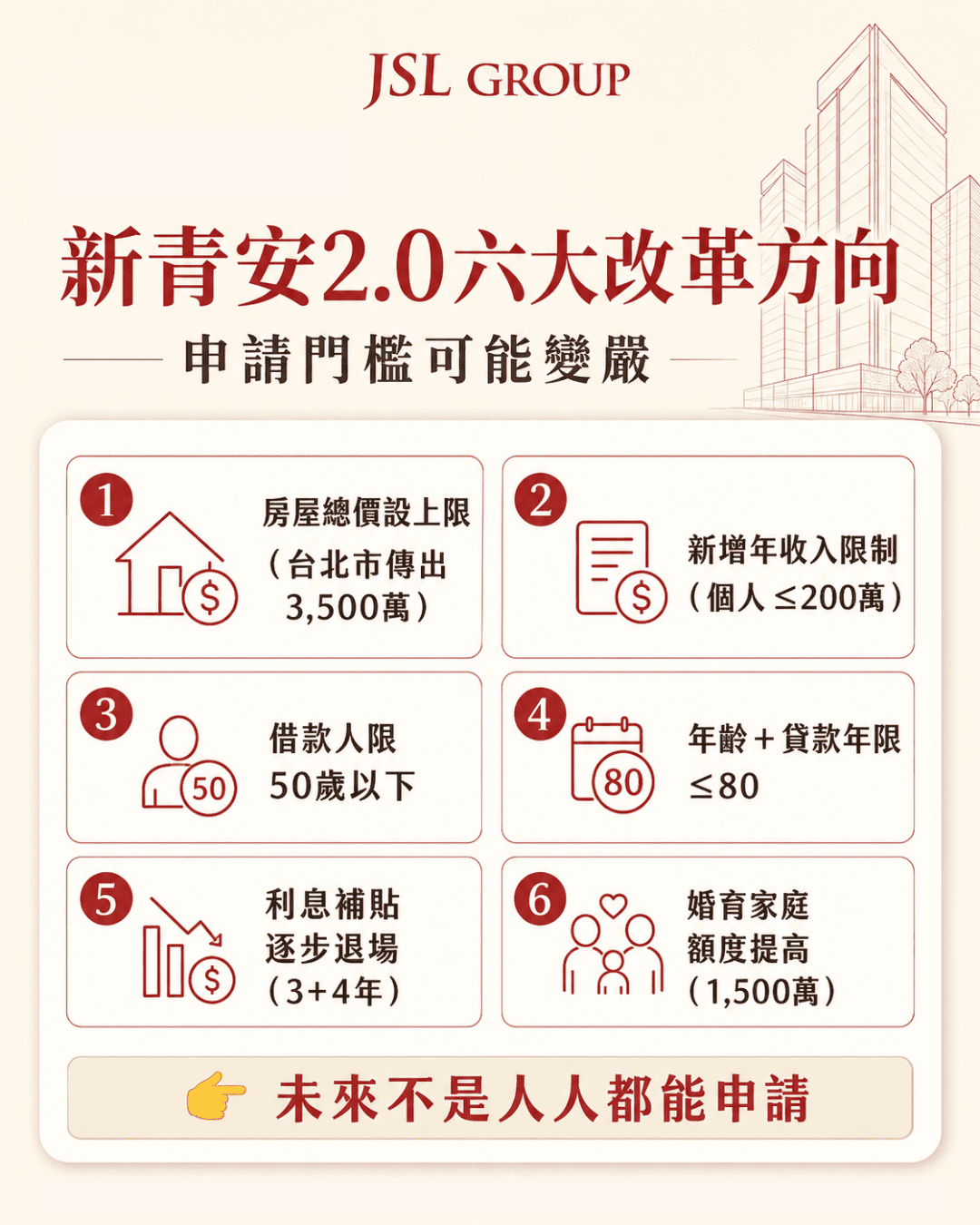

根據近期媒體揭露與市場傳出的草案方向,新青安2.0改革重點可能朝「精準補貼、防範炒作」前進,針對房屋總價、申請人收入、借款人年齡、利息補貼、婚育家庭額度與基本貸款框架進行調整。商周轉載科技新報整理指出,新青安2.0最快可能8月1日接續上路,並傳出新增年收200萬元排富、50歲年齡限制、台北市房屋總價3,500萬元上限等改革方向。

不過以下內容仍屬市場傳出版本,最終申請資格、貸款條件、補貼方式與實施時間,仍須以財政部、行政院及各承辦銀行正式公告為準。

新青安2.0傳出可能依不同縣市房價水準,增設房屋總價上限,避免政策資源被高總價住宅或豪宅產品排擠。

目前市場傳出版本中,台北市房屋總價天花板可能為 3,500萬元,其他縣市則可能依區域房價另訂標準。

對首購族來說,未來若要申請新青安2.0,除了確認自己是否符合無自有住宅條件,也可能要進一步確認購買物件是否落在該縣市的房屋總價限制內。

現行新青安並未設有明確排富條款,但新青安2.0傳出可能新增所得限制,將補貼資源更精準留給真正需要協助的自住購屋族。

目前市場傳出版本為:借款人個人年收入須在 200萬元以下,才可申請新青安2.0。

不過,實際認定方式仍有待官方確認,例如是以個人所得、夫妻合併所得,還是家戶所得作為判斷基準,都需要等待正式公告。

為了回到「青年安心成家」的政策核心,新青安2.0傳出可能新增年齡限制。

目前市場傳出版本包含兩項條件:

第一,借款人年齡須在 50歲以下。

第二,借款人年齡加上貸款年限不得超過 80。

也就是說,若借款人45歲,可能最多只能申請35年期貸款;若想申請40年期貸款,年齡條件就必須更早規劃。

這項調整若正式上路,將明顯影響較晚買房、換屋或中高齡首購族的貸款年限與月付金安排。

現行新青安提供利息補貼,讓購屋族在前期享有較低房貸利率。不過,新青安2.0傳出可能改採「補貼逐步退場」機制。

市場傳出版本為:總補貼年限可能由原本3年拉長到7年,但補貼並非一路維持不變,而是分階段遞減。

傳出規劃方向為:前3年延續原有補貼,由內政部負擔1.5碼、公股銀行吸收0.5碼,合計2碼;第4年起內政部補貼逐年減少,至第6年退場;公股銀行補貼則可能延續至第7年結束。

這代表未來申請新青安2.0時,不能只看前幾年的低利率與低月付金,更要試算補貼退場後的實際房貸負擔,避免寬限期結束或補貼減少後,月付壓力突然變大。

新青安2.0也傳出可能針對新婚或育有子女的家庭提高貸款額度,強化對成家、育兒族群的支持。

目前市場傳出版本為:一般民眾貸款總額上限可能維持 1,000萬元;若符合特定婚育條件,貸款額度最高可能放寬至 1,500萬元。

這項調整若正式上路,對於有孩子、需要較大居住空間的家庭來說,可能更有機會選擇符合家庭需求的住宅產品。

不過,何謂「婚育家庭」、婚姻年限如何認定、子女年齡條件、額度是否分級加碼,目前仍待官方定案。

目前市場傳出,新青安2.0仍可能維持現行基本框架,包括:

也就是說,新青安2.0並不是完全推翻現行制度,而是可能在原有架構上,新增房價、所得、年齡與防弊限制,讓政策補貼更集中在真正有自住需求的族群身上。

答案是:申請門檻可能變嚴,但政策補貼也可能更精準。

如果新青安2.0真的新增排富條款、房屋總價上限與年齡限制,對部分高收入族群、年紀較高的借款人,或想購買高總價住宅的人來說,申請難度可能提高。

但對符合條件的首購族、新婚家庭、育兒家庭來說,若未來真的提供更長期、更精準的補貼,反而可能有助於降低前期購屋壓力。

不過要注意,新青安不是「保證貸得到」的方案。

實際核貸成數、貸款金額、貸款年限與利率條件,仍會依銀行審核結果而定。

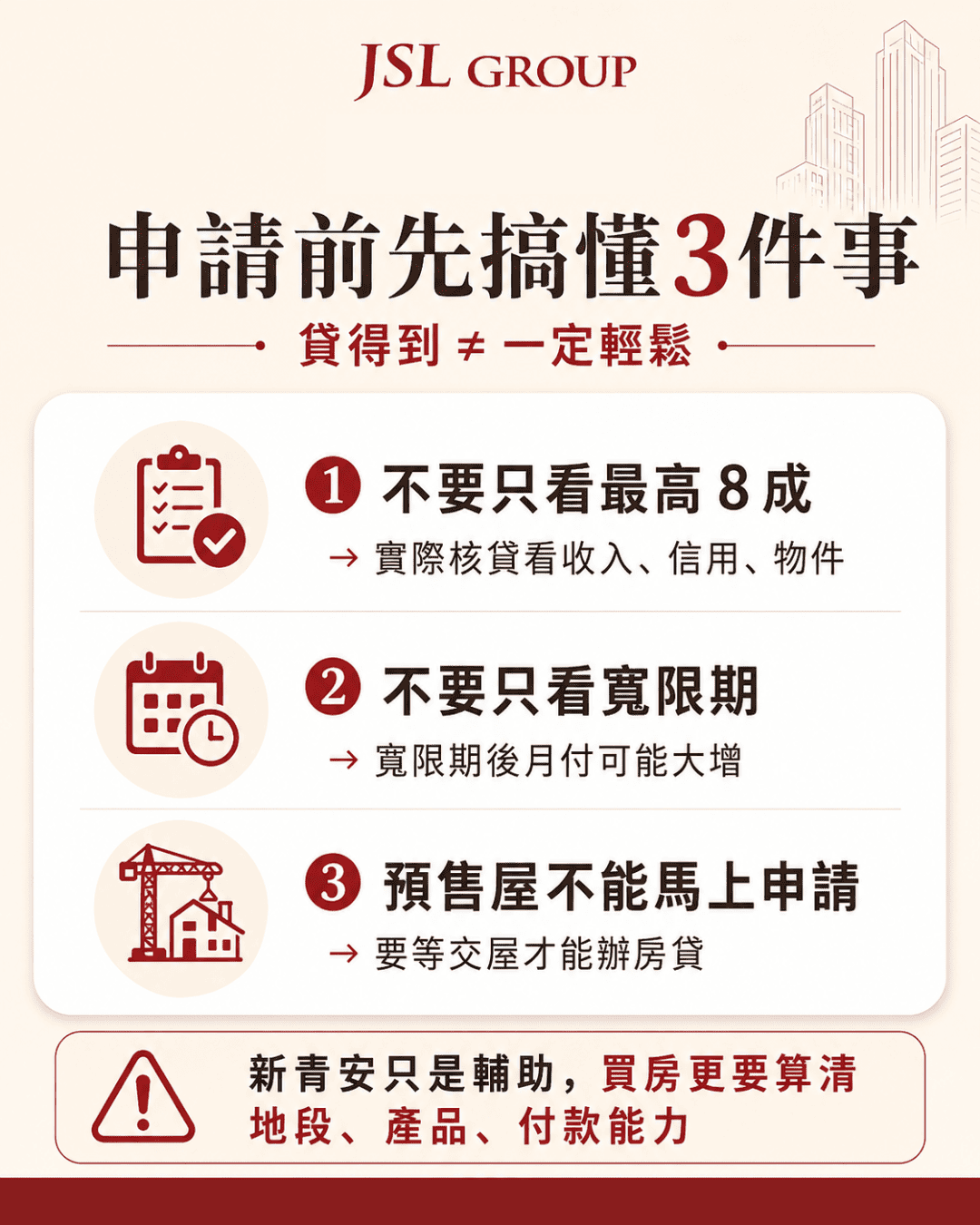

1. 不要只看最高貸款成數

雖然新青安最高可貸8成,但實際核貸成數仍會依個人條件、收入、信用、物件區位與銀行審核結果而定。

2. 不要只看寬限期月付金

寬限期內只繳利息,月付金看起來較低,但寬限期結束後開始本息攤還,月付金可能明顯增加。買房前一定要用「寬限期後」的金額來評估負擔能力。

3. 確認物件是否符合總價限制

若新青安2.0正式新增房屋總價門檻,未來不是所有物件都能適用優惠貸款。購屋前應先確認物件總價是否落在政策範圍內。

4. 預售屋不是買了就能馬上申請

若購買預售屋,通常要等實際交屋、取得相關文件後,才可依銀行規定辦理房貸。行政院現行新青安說明也明列,申請購買成屋,不含預售屋。

因此,購買預售屋前,應先確認交屋時間、貸款條件與自身現金流安排。

5. 自住用途要確實

新青安政策核心是協助自住購屋。

若貸後轉租、做人頭戶、作為營業用途,可能面臨追回補貼利息、重新核定貸款條件等後果。

現行新青安也已增訂借款人限貸一次、新貸戶徵提自住切結書,以及貸後管理與資料勾稽等規定。

6. 等官方公告後再做最終判斷

目前市場上已有許多新青安2.0內容,但部分內容仍屬媒體揭露或市場推估。

真正能作為申請依據的,仍是財政部、國庫署、行政院及各承辦銀行正式公告。

新青安2.0若順利上路,較適合以下族群關注:

但如果是短期投資、出租收租、借名申貸或財務槓桿過高者,就不適合把新青安當成投資工具。

新青安2.0的重點,不只是「能貸多少」,而是政策可能從過去的普遍補貼,轉向更精準的自住、青年、婚育與防弊方向。

對首購族來說,這代表未來買房前更要確認三件事:

第一,自己是否符合申請資格。

第二,物件總價是否落在可申請範圍內。

第三,寬限期後的月付金是否仍能穩定負擔。

房地產是長期資產,貸款優惠只是輔助,真正關鍵仍是買對地段、選對產品,並做好長期資產配置。

如果你正在評估首購、自住或家庭置產,建議先了解自己的預算、貸款能力與區域選擇,再搭配政策工具,才能把錢真正轉成穩定資產。

歡迎來到 甲山林房地產理財中心,目前有推出訂簽3%的購屋優惠方案,付款輕鬆助您圓夢成家,現場可以全台建案一次比較,提供免費理財健檢與免費1對1專人服務,讓專業陪你找到更適合自己的理想好房。

✔️全台建案一次比較【預售屋/新成屋/即將完工】

✔️免費1對1房產諮詢.理財健檢

✔️免費房產講座 學習房地產知識

📍台北市中山區興安街60號

立即來電預約☎️02-2517-2233

📍台北市中山區龍江路128號

立即來電預約☎️02-2502-7788